Co się zmieniło w 2026? KSeF zmienia zasady gry

Jeszcze do niedawna rozliczanie transakcji ze Stripe wyglądało w miarę bezproblemowo. Stripe generował dokumenty PDF przez swoją usługę Stripe Invoicing, a te dokumenty, choć nie były idealnymi polskimi fakturami VAT, w praktyce wystarczały do codziennej księgowości. Można je było pobrać z panelu Stripe, przekazać księgowemu albo samemu ująć w rozliczeniu. Format nie był weryfikowany przez żaden system zewnętrzny, więc nikt nie kwestionował tego podejścia.

Wejście obowiązkowego KSeF (Krajowego Systemu e-Faktur) zmieniło te zasady fundamentalnie. Od 1 lutego 2026 roku dla największych firm, a od 1 kwietnia 2026 dla wszystkich pozostałych, każda faktura B2B musi trafić do systemu Ministerstwa Finansów w ściśle określonym formacie XML FA(2). Faktura wystawiona poza KSeF w obrocie B2B nie jest uznawana za ważny dokument. Dokument PDF ze Stripe, bez względu na to ile danych zawiera, nie jest i nie będzie fakturą ustrukturyzowaną w rozumieniu polskiego prawa.

W praktyce oznacza to, że nie można już po prostu pobrać faktury ze Stripe i przekazać jej jako dokument sprzedażowy. Przy każdej transakcji trzeba wystawić osobną fakturę w polskim programie księgowym, takim jak Fakturownia, inFakt czy wFirma, który obsługuje wysyłkę do KSeF. Przy kilku transakcjach miesięcznie da się to robić ręcznie, ale przy kilkudziesięciu lub kilkuset staje się to poważnym obciążeniem operacyjnym. Warto też pamiętać, że od 1 stycznia 2027 Ministerstwo Finansów będzie mogło nakładać kary sięgające 100% kwoty VAT za wystawienie faktury poza KSeF.

To właśnie w odpowiedzi na tę zmianę powstało Stripto. Stripto łączy Stripe z Fakturownią, inFakt lub wFirma i przy każdej płatności automatycznie tworzy fakturę VAT, która natychmiast trafia do KSeF. Nie trzeba niczego przepisywać ręcznie, nie trzeba pilnować terminów, a cały proces zajmuje kilka sekund od momentu płatności.

Nie chcesz się tym zajmować ręcznie?

Stripto automatycznie wystawia fakturę VAT z każdej płatności Stripe i wysyła ją do KSeF przez Fakturownię, inFakt lub wFirma.

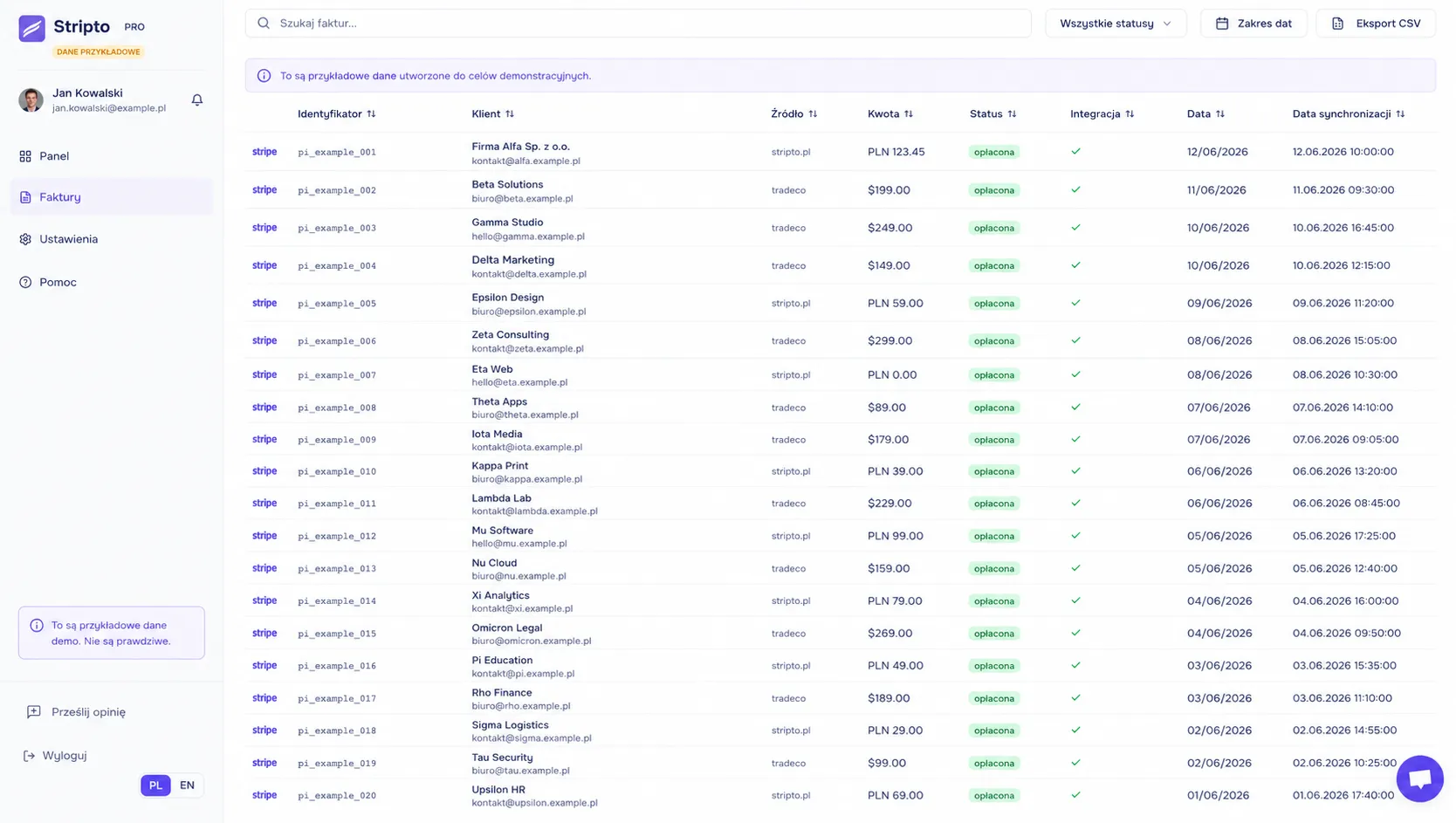

Powyżej widać panel Stripto z listą faktur wystawionych automatycznie z płatności Stripe. Każda płatność (jednorazowa czy z subskrypcji) pojawia się tu jako osobny wiersz ze statusem, kwotą, danymi klienta i datą synchronizacji. Zielony status „opłacona" oznacza, że faktura została wystawiona w programie księgowym i trafiła do KSeF.

Stripto obsługuje jednocześnie transakcje w PLN i walutach obcych, klientów z Polski, z UE i spoza UE, a także wiele kont Stripe podpiętych do jednego konta Stripto. Po jednorazowej konfiguracji (podłączenie Stripe przez OAuth i podanie klucza API z Fakturowni, inFakt lub wFirma) cały proces działa bez ingerencji. Nie trzeba logować się do panelu, żeby faktury były wystawiane, ale można tu w każdej chwili sprawdzić historię i status każdej transakcji.

Co to jest Stripe z perspektywy księgowości?

Stripe to procesor płatności online zarejestrowany jako Stripe Payments Europe Ltd z siedzibą w Irlandii. Z punktu widzenia polskiego prawa podatkowego oznacza to, że kiedy Stripe pobiera prowizję od Twojej transakcji, kupujesz usługę od podmiotu z innego kraju Unii Europejskiej. Ta pozornie prosta relacja generuje kilka obowiązków, o których wielu przedsiębiorców dowiaduje się dopiero przy pierwszej kontroli skarbowej.

Po pierwsze, musisz zarejestrować się jako podatnik VAT UE, nawet jeśli korzystasz ze zwolnienia podmiotowego z VAT. Po drugie, prowizja Stripe stanowi import usług, który rozliczasz w mechanizmie odwrotnego obciążenia. Po trzecie, Stripe nie wystawia faktur VAT zgodnych z polskim prawem, więc obowiązek fakturowania sprzedaży leży w całości po Twojej stronie.

Warto też od razu wyjaśnić kwestię, która jest jednym z najczęstszych źródeł błędów w rozliczeniach. Stripe wypłaca pieniądze na Twoje konto bankowe po potrąceniu swojej prowizji. Wielu przedsiębiorców traktuje tę wypłatę jako przychód, co jest nieprawidłowe. Przychodem jest pełna kwota zapłacona przez klienta, a prowizja Stripe to osobny koszt uzyskania przychodu. Obie te kwoty księgujesz oddzielnie.

Rejestracja do VAT UE

Każda firma korzystająca ze Stripe musi być zarejestrowana jako podatnik VAT UE. Dotyczy to zarówno czynnych podatników VAT, jak i firm korzystających ze zwolnienia podmiotowego (art. 113 ustawy o VAT).

Rejestracja wymaga złożenia formularza VAT-R w urzędzie skarbowym z zaznaczeniem pola dotyczącego transakcji wewnątrzwspólnotowych (pola 58 i 59). Po rejestracji otrzymujesz NIP z prefiksem PL, który jest widoczny w systemie VIES.

Ważne: rejestracja do VAT UE nie oznacza utraty zwolnienia z VAT. Jeśli Twoja sprzedaż nie przekracza 200 000 zł rocznie, nadal możesz korzystać ze zwolnienia podmiotowego. Rejestrujesz się wyłącznie na potrzeby rozliczania transakcji wewnątrzwspólnotowych (zakup usług od Stripe).

Po rejestracji musisz składać informację podsumowującą VAT-UE za każdy miesiąc, w którym wystąpiły transakcje z podmiotem unijnym (czyli de facto co miesiąc, bo Stripe pobiera prowizję cyklicznie).

Import usług: jak księgować prowizję Stripe

Prowizja pobierana przez Stripe (standardowo 1,5% + 1 zł od transakcji kartą europejską) to w rozumieniu polskiego prawa podatkowego import usług. Stripe jest podmiotem irlandzkim, więc zakup jego usługi rozliczasz w mechanizmie odwrotnego obciążenia (reverse charge). Oznacza to, że sam naliczasz VAT 23% od kwoty prowizji, a jednocześnie odliczasz tę samą kwotę jako VAT naliczony. W efekcie do zapłaty wychodzi 0 zł, ale musisz to wykazać w deklaracji VAT.

Podstawą do zaksięgowania jest zbiorcza faktura, którą Stripe generuje co miesiąc. Znajdziesz ją w panelu Stripe pod Settings → Documents → Tax documents. Na tej podstawie Twoja księgowość ujmuje prowizję jako koszt uzyskania przychodu i jednocześnie rozlicza import usług w deklaracji VAT.

To kolejny element, który przy dużej liczbie transakcji komplikuje codzienną księgowość. Sam w sobie nie jest trudny, ale w połączeniu z obowiązkiem wystawiania faktur do KSeF, przeliczaniem walut i pilnowaniem momentu powstania przychodu tworzy zestaw obowiązków, który łatwo przeoczyć lub pomylić.

Faktury VAT dla klientów

Stripe nie wystawia faktur VAT zgodnych z polskim prawem. Stripe Invoicing generuje dokumenty PDF w formacie anglosaskim, które nie spełniają wymogów ustawy o VAT. Obowiązek wystawienia faktury spoczywa w całości na Tobie jako sprzedawcy, niezależnie od tego, przez jaki kanał przyjmujesz płatności.

W sprzedaży B2B faktura VAT jest obowiązkowa przy każdej transakcji. Musi zawierać NIP sprzedawcy i nabywcy, kolejny numer, datę wystawienia i sprzedaży, nazwę usługi, kwotę netto, stawkę VAT i kwotę brutto. Od 2026 roku musi też trafić do KSeF w formacie XML, żeby była uznana za ważny dokument.

Sprzedaż do klientów z UE (reverse charge)

Jeśli sprzedajesz usługi firmom z innych krajów Unii Europejskiej przez Stripe, sytuacja się komplikuje dodatkowo. Przy sprzedaży B2B do podatnika VAT z innego kraju UE stosujesz mechanizm odwrotnego obciążenia (reverse charge). Oznacza to, że wystawiasz fakturę ze stawką „np" (nie podlega) i adnotacją „odwrotne obciążenie". VAT rozlicza nabywca w swoim kraju.

Żeby zastosować reverse charge, musisz zweryfikować numer VAT nabywcy w systemie VIES. Jeśli numer jest aktywny, wystawiasz fakturę bez VAT. Jeśli nie jest aktywny lub nabywca nie poda numeru VAT, traktujesz transakcję jak sprzedaż krajową i naliczasz polski VAT 23%. Przy dużej liczbie klientów zagranicznych w Stripe weryfikacja każdego numeru VAT ręcznie staje się kolejnym obciążeniem.

Transakcje z klientami spoza UE (np. USA, UK) to eksport usług, który również dokumentujesz fakturą ze stawką „np", ale bez konieczności weryfikacji w VIES. Musisz jednak mieć dowód, że nabywca ma siedzibę poza UE.

Sprzedaż B2C i kasa fiskalna

W sprzedaży do osób fizycznych (B2C) nie musisz wystawiać faktury, chyba że klient o nią poprosi (masz na to 3 miesiące). Musisz jednak sprawdzić, czy nie potrzebujesz kasy fiskalnej. Przy sprzedaży usług elektronicznych przez internet, gdzie płatność wpływa na konto bankowe i można zidentyfikować nabywcę, zazwyczaj obowiązuje zwolnienie z kasy. Warto to potwierdzić z księgową, bo szczegóły zależą od rodzaju usługi i wielkości sprzedaży B2C.

Jaki to problem w praktyce

Przy każdej płatności w Stripe musisz ustalić: czy to B2B czy B2C, czy klient jest z Polski, z UE czy spoza UE, jaką stawkę VAT zastosować, czy sprawdzić numer w VIES, i dopiero wtedy wystawić fakturę z prawidłowymi danymi i wysłać ją do KSeF. Przy kilkudziesięciu transakcjach miesięcznie z klientami z różnych krajów to realne obciążenie operacyjne, które łatwo prowadzi do błędów. Więcej o tym jak to zautomatyzować w sekcji poniżej.

Kurs walut i przeliczenie

Jeśli przyjmujesz płatności w walutach obcych (EUR, USD, GBP), musisz przeliczyć przychód na PLN po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień płatności. Nie stosujesz kursu Stripe ani kursu z dnia wypłaty na konto. To ważne rozróżnienie, bo Stripe przelicza waluty po swoim własnym kursie przy wypłacie, a ten kurs nie ma znaczenia podatkowego.

Przy dużej liczbie transakcji w różnych walutach codzienne sprawdzanie kursów NBP i ręczne przeliczanie kwot staje się kolejnym obowiązkiem, który łatwo zaniedbać. Programy księgowe takie jak Fakturownia czy inFakt pobierają kurs NBP automatycznie przy wystawianiu faktury w walucie obcej, co eliminuje ten problem, pod warunkiem że faktura jest wystawiana na czas.

Jak Stripto rozwiązuje problem rozliczenia Stripe

Bez automatyzacji rozliczanie Stripe wygląda tak: po każdej płatności logujesz się do Fakturowni, inFakt lub wFirma, ręcznie przepisujesz dane z panelu Stripe (kwotę, walutę, dane kupującego, NIP), wystawiasz fakturę i pilnujesz, żeby trafiła do KSeF. Przy kilku transakcjach miesięcznie to wykonalne. Przy kilkudziesięciu zaczyna zajmować godziny. Przy kilkuset jest po prostu nierealne, szczególnie gdy dochodzą subskrypcje odnawiające się automatycznie w nocy lub w weekendy.

Stripto eliminuje ten ręczny krok. Po jednorazowym podłączeniu konta Stripe i programu księgowego cały proces działa automatycznie. Klient płaci przez Stripe (Checkout, Payment Links, subskrypcja, API), Stripe przekazuje informację o płatności do Stripto, a Stripto w ciągu kilku sekund tworzy kompletną fakturę VAT w Fakturowni, inFakt lub wFirma. Program księgowy automatycznie wysyła ją do KSeF.

Faktura zawiera wszystkie wymagane dane: NIP nabywcy (jeśli klient podał go w Stripe Checkout), nazwę firmy, adres, prawidłową kwotę w odpowiedniej walucie i właściwą stawkę VAT. Nie trzeba niczego przepisywać, sprawdzać kursu NBP ani pilnować terminów. Stripto obsługuje też subskrypcje, więc każde automatyczne odnowienie generuje osobną fakturę bez Twojego udziału.

Konfiguracja zajmuje kilka minut: połączenie Stripe przez OAuth (jedno kliknięcie) i podanie klucza API z programu księgowego. Plany zaczynają się od 19 zł miesięcznie za 25 faktur. Pierwsze 5 transakcji jest za darmo, bez podpinania karty.

Najczęściej zadawane pytania

Czy muszę rejestrować się do VAT UE, żeby korzystać ze Stripe?

Tak. Stripe Payments Europe Ltd to irlandzka spółka, więc zakup ich usługi (prowizja) stanowi import usług. Nawet jeśli jesteś zwolniony z VAT (np. na podstawie art. 113 ustawy o VAT), musisz zarejestrować się jako podatnik VAT UE, składając formularz VAT-R z zaznaczeniem pola 58/59. Nie oznacza to, że stajesz się czynnym podatnikiem VAT. Jedynie zyskujesz NIP z prefiksem PL do transakcji wewnątrzwspólnotowych.

Jak księgować prowizję Stripe?

Prowizja Stripe to import usług z odwrotnym obciążeniem (reverse charge). Wykazujesz ją w deklaracji VAT jako VAT należny i naliczony jednocześnie, a efekt netto wynosi 0 zł. Kwota prowizji brutto = kwota netto (bo Stripe nie dolicza VAT). Podstawą jest zbiorcza faktura od Stripe za dany miesiąc.

Czy prowizję Stripe odejmuję od przychodu?

Nie. Przychodem jest pełna kwota zapłacona przez klienta (np. 100 zł). Prowizja Stripe (np. 2,90 zł) to osobny koszt uzyskania przychodu. Traktowanie wypłaty ze Stripe (97,10 zł) jako przychodu to częsty błąd.

Jaki kurs walut stosować do przeliczenia transakcji Stripe?

Stosujesz średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Jeśli przychód powstał np. w piątek, bierzesz kurs z czwartku. Dla kosztów (prowizji) stosujesz kurs z dnia poprzedzającego wystawienie faktury zbiorczej od Stripe.

Kiedy powstaje przychód z transakcji Stripe?

Przychód powstaje w momencie otrzymania płatności przez Stripe (dzień obciążenia karty klienta), a nie w momencie wypłaty na Twoje konto bankowe. W przypadku subskrypcji przychód powstaje w dniu każdego odnowienia.

Czy muszę wystawiać faktury za każdą transakcję Stripe?

W sprzedaży B2B tak, faktura VAT jest obowiązkowa. W sprzedaży B2C nie musisz wystawiać faktury, chyba że klient o nią poprosi (masz na to 3 miesiące). Jednak od 2026 r. w obrocie B2B faktura musi trafić do KSeF.

Czy Stripto automatyzuje rozliczenie Stripe?

Stripto automatyzuje wystawianie faktur VAT z płatności Stripe. Łączy Stripe z Fakturownią, inFakt lub wFirma i tworzy fakturę przy każdej transakcji. Faktury trafiają do KSeF automatycznie. Samo rozliczenie podatkowe (deklaracje VAT, JPK) pozostaje po stronie Twojej księgowości, ale ma poprawne dokumenty źródłowe.

Zacznij wystawiać faktury automatycznie

Podłącz Stripe do Fakturowni, inFakt lub wFirma w kilka minut. 5 pierwszych faktur za darmo, bez karty.

Połącz Stripe z Fakturownią, inFakt lub wFirma

Konfiguracja w minutę. Automatyczne faktury gotowe na KSeF.

Wypróbuj za darmo